Raamatupidamine on iga juriidilise isiku kohustus, kuid proovi ettevõtjana leida sellest enda võimalus. Raamatupidamise aruandeid mõistes oled kindlasti edukam ja õnnelikum (või siis vähemalt teadlik) ettevõtja, samas oskad seeläbi paremini hinnata nii enda ettevõtete kui ka konkurentide, koostööpartnerite jms olukorda.

Kui sa tead ainult oma raha seisu, siis see ei ole raamatupidamine.

Imelikud ja segased aruanded kujundavad ettevõtte maine klientide, konkurentide, võlausaldajate jt ees.

Ettevõtet juhib ja kogu tegevuse eest vastutab juhatuse liige, osanik. Ka raamatupidamise eest vastutab juhatuse liige. Kui raamatupidaja ei ole pädev ja sellega seoses tekitab kahju, on juriidiliselt õigus nõuda kahju hüvitamist, kuid siiski tuleb siin silmas pidada tõesti raamatupidamisega seotud teemasid. Majanduslike otsuste eest ei saa raamatupidajat vastutusele võtta, ta olgu pigem teie hea koostööpartner, firmat juhite ikkagi teie.

Usalduslik ja hea suhe raamatupidajaga on oluline, sest Sinu ettevõtte rahakott on peaaegu nagu Sinu enda rahakott. Raamatupidajale tuleb usaldada palju konfidentsiaalset infot, seega oluline on leida inimene, kellega koostöö on hea ja kindel.

Osaniku piiratud vastutus tähendab seda, et osanik vastutab oma isikliku varaga sissemakstud osakapitali suuruse rahasumma. Või siis kui osakapital on sissemaksmata, sellisel juhul ikkagi osakapitali suuruse summa.

Kui äri läheb kehvasti ning firma läheb pankrotti, siis ettevõtte omanik kui füüsiline isik üldiselt sellega seotud kahjusid korvama ei pea välja arvatud isikliku käendusega laenud või kuritahtlik tegevus, kui ettevõtja on meelega kahjustanud ettevõtet.

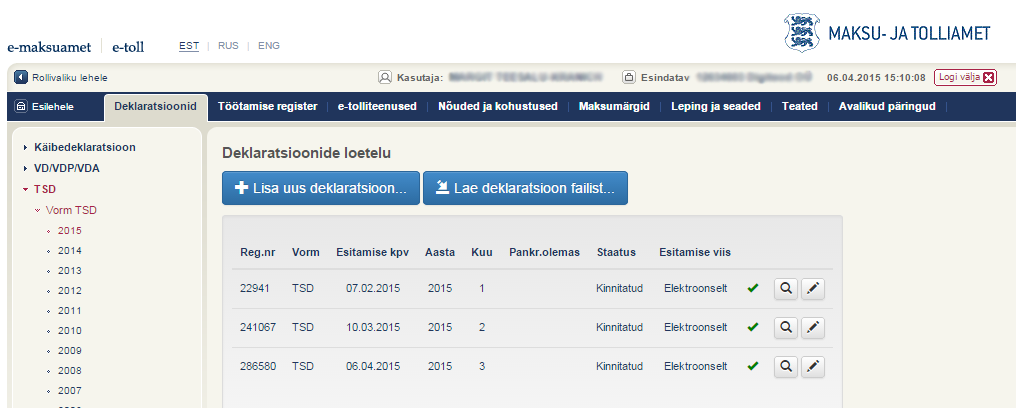

Mida, millal ja kellele on vaja esitada? Aruannete ja deklaratsioonide esitamine

- Kui ettevõte (OÜ, AS, SA, MTÜ) EI OLE KÄIBEMAKSUKOHUSTUSLANE ja tal PUUDUVAD TÖÖTAJAD, kellele arvestatakse töötasusid, siis tuleb esitada MAJANDUSAASTA ARUANNE.

- Kui ettevõte EI OLE KÄIBEMAKSUKOHUSTUSLANE, aga tal ON TÖÖTAJAD, kellele arvestatakse töötasusid, tuleb esitada MAJANDUSAASTA ARUANNE ja TSD-DEKLARATSIOON.

- Kui ettevõte ON KÄIBEMAKSUKOHUSTUSLANE, siis olenemata sellest, kas on või ei ole töötajaid, tuleb esitada MAJANDUSAASTA ARUANNE, TSD-DEKLARATSIOON ja KMD-DEKLARATSIOON.

MAJANDUSAASTA ARUANNE (nimetatakse ka lihtsalt aastaaruanne) esitatakse ÜKS KORD AASTAS, esimene ja viimane aruanne võib kaasata maksimaalselt 18 kuud. Aastaaruande esitamise tähtaeg on 6 kuud pärast majandusaasta lõppu ja see esitatakse Äriregistrile www.rik.ee.

Näide: Ettevõte loodi juulikuus 2016. aastal, majandusaasta on jaanuarist detsembrini. Esimese aastaaruande esitamise tähtaeg on 30. juunil 2018 ja see sisaldab perioodi juuli 2016 kuni detsember 2017. Kui ettevõte asutatakse aprillis 2016, on esimese aastaaruande esitamise tähtaeg 30. juunil 2017.

Tulu- ja sotsiaalmaksu, kohustusliku kogumispensioni makse ja töötuskindlustusmakse deklaratsioon ehk TSD-DEKLARATSIOON esitatakse kord kuus või vastavalt töötasu väljamaksele. TSD-deklaratsiooni esitamise ja maksude tasumise tähtaeg on töötasu väljamaksele järgneva kuu 10. kuupäev. Deklaratsioon esitatakse Maksu- ja tolliametile www.emta.ee. TSD-deklaratsiooni peavad esitama kõik käibemaksukohustuslased, ka need kes töötasusid ei maksa (siis esitatakse null-deklaratsioon).

Näide: Kui oktoobrikuus makstakse töötajale septembrikuus välja teenitud töötasu, siis TSD deklaratsioon tuleb esitada ja töötasu maksud maksta 10. novembriks.

KÄIBEMAKSU DEKLARATSIOON ehk KMD esitatakse kord kuus. KMD esitamise ja käibemaksu tasumise tähtaeg on järgneva kuu 20. kuupäev. KMD esitatakse Maksu- ja tolliametile www.emta.ee.

- Käibemaksukohustuslaseks registreerimise piirmäär on 16 000 eurot/ aastas, see tõuseb 2018. aastal 40 000 euroni

Majandustegevuse registrisse www.mtr.ee peab end registreerima ettevõte, mis on erinõuetega tegevusaladel tegutsevad. Erinõudega tegevusala on majandustegevuse valdkond, millel tegutsemiseks on vajalik majandustegevuse registri registreering või tegevusloa olemasolu, mille andmete avalikustamine majandustegevuse registris on nõutav.

Kontrolli Majandus- ja Kommunikatsiooniministeeriumi vastavustabelist, kas Sinu ettevõte tegutseb erinõudega tegevusalal.

Mõnikord soovib ka Statistikaamet www.stat.ee informatsiooni. Statistikaamet saadab enamasti kirja selle kohta.

Kas olla või mitte olla käibemaksukohustuslane? Kui teie ettevõtte käive ei ületa käibepiiri (praegusel juhul siis 16 000 eurot, lähiajal on selleks juba 40 000 eurot), siis on Sul valida, kas soovid ettevõtte registreerida käibemaksukohustuslasena või mitte. KM-kohustuslasena on teie ettevõttel võimalus käibemaksu mitte maksta, st siis et arve tasumisel tuleb käibemaks tasuda, aga hiljem pärast Maksuametis deklareerimist saate selle tagasi. See on siis ostuarvete puhul nii. Müügiarvete puhul peate aga oma arvetele alati käibemaksu lisama ja selle ka riigile pärast ära maksma. Seega tuleb teil mõelda, kuidas on kasulikum. Kui teie põhikulud on kulud, millega käibemaksu ei kaasne (näiteks tööjõukulud) ei pruugi käibemakskohustuslaseks hakkamine teile kuludelt suurt kokkuhoidu anda. Teiseks peate mõtlema, kes on teie kliendid, kas füüsilised või juriidilised isikud. Juriidilised isikud, kes on käibemaksukohustuslased, saavad ju teie arvele lisatud käibemaksu tagasi küsida ja seega neile poleks see üldse probleem. Füüsilised isikud käibemaksu tagasi riigilt ei saa, seega nende jaoks on käibemaksuga hind lõplik ja 100%-liselt nende kulu. KM-kohustuslasena on teil igakuine kohustus esitada maksuametile TSD ja KMD deklaratsioonid. Alati on muidugi võimalus omada vähemalt kahte firmat, üks käibemaksukohustuslane ja teine mitte.

Mis on raamatupidamise algdokument?

Arve, mille te oma kliendile esitate on ju ka osake teie ettevõttest ja kujundab kindlasti mingit muljet.

- Algdokument (arve, leping) on tõendus konkreetse tehingu toimumise kohta

- Dokument peab sisaldama:

- Tehingu sisu

- Tehingu aeg ja/või arve koostamise kuupäev

- Arvnäitajad (kogus, hind, summa)

- Osapooled (ostja, müüja (nimed ja aadressid))

- Dokumendi nimetus (arve, saateleht, leping vms) ja number

- Dokumendid peavad olema leitavad, kas siis paberil, arvutis, internetis vms

- Säilitada 7 aastat, töölepingutega seonduvad dokumendid 10 aastat

- Kuludokumendi õigsus ei sõltu tasumisest – kõik ettevõtte kulud, ka need, mis olete esialgu tasunud oma isiklikust taskust, on aktsepteeritavad

- Pangaülekanne ei tõenda kulu tekkimist – peab olema ka arve

NB! Arvet saavad esitada vaid juriidilised isikud. Eraisikuga tuleb sõlmida leping, näiteks ostu-müügileping, töövõtuleping vms.